家計簿のつけ方は?初心者が挫折しない3ステップ完全ガイド|ズボラでも月3万円貯まる

はじめに

「家計簿、何度も挫折してるんだよね」「つけ始めても3日坊主で終わっちゃう」そんな経験、ありませんか。

書店に行けば家計簿コーナーには何十種類もの家計簿が並び、アプリストアでは無数の家計簿アプリが見つかる。でも、「どれを使えばいいの?」「結局、何から始めればいいの?」と迷ってしまう。

私も以前は3日坊主で、財布の中がレシートでパンパンでした。「今度こそ続けよう」と何度も思うのに、1週間も持たない。そんな繰り返しでした。

でも、ある日気づいたんです。家計簿が続かないのは、やり方を間違えているだけだということに。完璧を目指しすぎて、疲れて諦めてしまう。これが、最も多い失敗パターンです。

この記事では、初心者でも挫折しない、シンプルな家計簿のつけ方を3ステップで解説します。難しい計算も、細かい費目分けも必要ありません。高校生でも、今日から始められる方法だけをお伝えします。

読み終わる頃には、「これなら自分にもできる」と確信できるはずです。

なぜ多くの人が家計簿で挫折するのか

家計簿をつけ始めても、1ヶ月続く人は実は少数派です。なぜ、こんなに挫折する人が多いのでしょうか。

理由1 完璧を目指しすぎる

「すべてのレシートを保管して、1円単位まで記録しなきゃ」と思っていませんか。

書店で売られている家計簿を見ると、細かい費目がずらりと並んでいます。食費、日用品費、交通費、娯楽費、医療費、被服費、交際費、教育費など。これを毎日、完璧に分類して記録するのは、正直言って大変です。

最初は頑張れても、1週間もすると「あれ、この支出はどの費目?」「レシート捨てちゃった、どうしよう」と迷い始め、そのうち面倒になって諦めてしまう。これが、最も多い挫折パターンです。

理由2 ツール選びで迷って動けない

「紙の家計簿がいいのか、アプリがいいのか」「どのアプリが一番使いやすいのか」と、ツール選びに時間をかけすぎて、肝心の家計簿をつけ始めないパターンです。

アプリを5つダウンロードして比較検討しているうちに、1ヶ月経ってしまった。こんな人、意外と多いんです。

理由3 目的が曖昧

「なんとなく家計を把握したい」「貯金したい」という漠然とした理由で始めると、続きません。

家計簿は手段であって、目的ではありません。「何のために家計簿をつけるのか」が明確でないと、「つけること」自体が目的になってしまい、疲れて諦めてしまうんです。

家計簿の本当の価値

実は、家計簿をつけるだけで、無意識の浪費が減ります。これは「ラテマネー効果」と呼ばれる現象です。

毎日カフェで買うコーヒー代、コンビニでつい買ってしまうお菓子、使っていないサブスク。こうした「なんとなく使っているお金」を見える化するだけで、自然と支出が減るんです。

つまり、家計簿をつけるだけで、努力しなくても月3万円程度の節約は十分可能なんです。

でも、大丈夫です

家計簿は、本来とてもシンプルなものです。完璧を目指さず、自分のペースで、目的を持って続ける。これだけで、家計簿は必ず続きます。

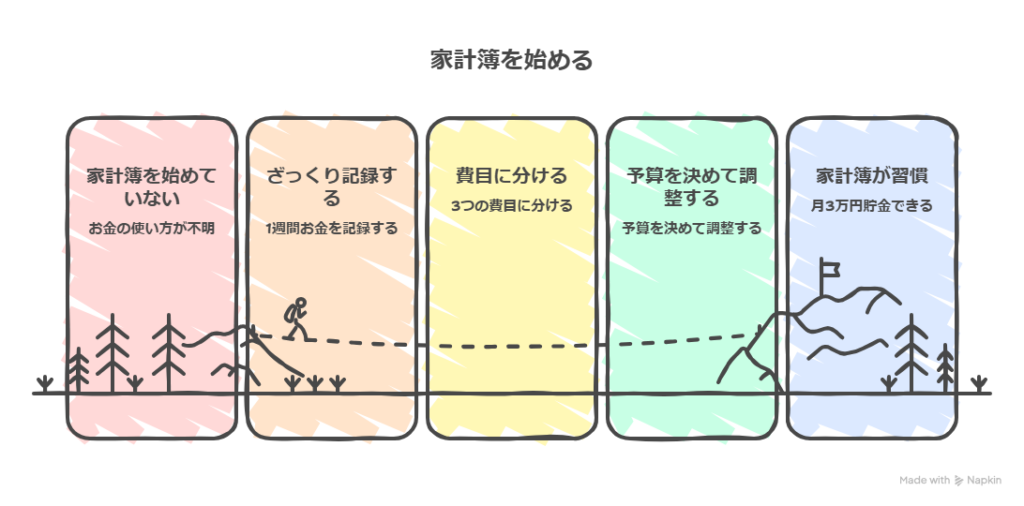

家計簿のつけ方は最短3ステップで完結する

ここからが本題です。家計簿のつけ方は、実はたったの3ステップで完結します。

3つのステップ

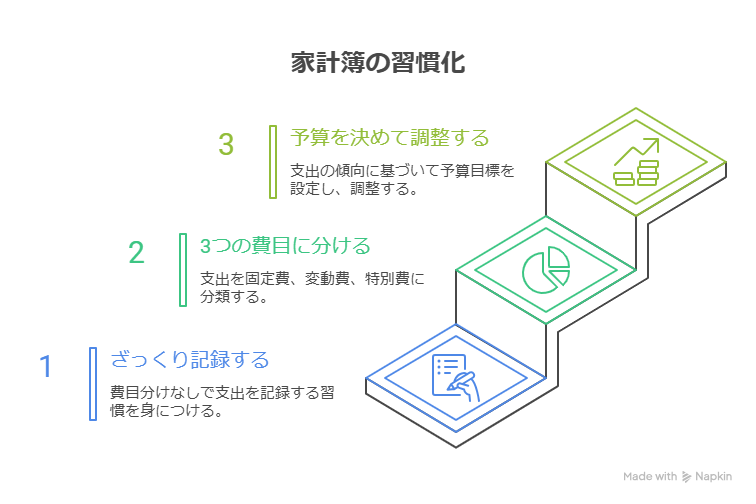

ステップ1 ざっくり記録する(1週間)

最初は完璧を目指しません。「何にいくら使ったか」だけを、ざっくり記録します。費目分けも不要。まずは記録する習慣をつけることが目的です。

ステップ2 3つの費目に分けてみる(2週目)

慣れてきたら、支出を「固定費」「変動費」「特別費」の3つだけに分けてみます。たった3つなので、迷いません。

ステップ3 予算を決めて調整する(3週目以降)

支出の傾向が見えてきたら、「来月はここを○円減らそう」と具体的な目標を立てます。ここから、家計改善が始まります。

たった3週間で習慣化できる

この3ステップを、それぞれ1週間ずつ進めれば、たった3週間で家計簿の習慣が身につきます。

「3週間なんて長い」と思いましたか。でも、これまで何度も挫折してきたことを考えれば、3週間で習慣化できるなら、むしろ短いはずです。

準備するもの

準備するものは、たったの2つです。

- ノート1冊(100円のもので十分)

- ペン

または、

- スマホ

- 家計簿アプリ(無料のもので十分)

これだけです。高級な家計簿も、複雑なExcelシートも必要ありません。

ステップ1 ざっくり記録する、最初の1週間でやること

では、具体的に何から始めればいいのか。ステップ1でやるべきは、「ざっくり記録する」ことです。

なぜ「ざっくり」でいいのか

最初から完璧を目指すと、挫折します。まずは「記録する習慣」をつけることが最優先。内容の正確さは、後から気にすれば大丈夫です。

具体的な記録方法

ノートまたはスマホのメモアプリに、以下だけを記録します。

2月21日

- スーパー 2,380円

- カフェ 450円

- 薬局 1,200円

合計 4,030円

たったこれだけです。

記録する項目は3つだけ

- 日付

- 何に使ったか(お店の名前で十分)

- いくら使ったか

「食費」「日用品費」などの費目分けは、まだ不要です。「スーパー」「コンビニ」「薬局」など、お店の名前を書くだけでOK。

キャッシュレス決済の場合

現代は、PayPayやクレジットカードで支払う人が多いですよね。レシートがない場合も多いです。

そんなときは、スマホの決済履歴を見るだけでOKです。

- PayPayアプリの取引履歴

- クレジットカードアプリの利用明細

- 電子マネーの履歴

これらをスクリーンショットして保存するか、金額だけメモしておけば十分です。むしろ、キャッシュレスの方が記録は楽なんです。

記録するタイミング

おすすめは、1日の終わり、寝る前の5分間です。

財布に入っているレシートを見ながら、または、スマホの決済履歴を見ながら、今日使ったお金を書き出す。たったこれだけで、1日が終わります。

レシートがない場合

現金を使ったけどレシートをもらわなかった場合や、レシートを捨ててしまった場合は、「だいたいこれくらい」で構いません。

例えば、自販機でコーヒーを買ったなら「自販機 150円」と記録する。正確な金額じゃなくても、全く問題ありません。

1週間続けるとどうなるか

1週間続けると、こんな気づきが生まれます。

「意外とコンビニで買い物してるな」「週末に外食が多いな」「こんなに使ってたんだ」

この気づきこそが、家計簿の最大の価値です。正確な数字よりも、「自分のお金の使い方の傾向」に気づくことが大切なんです。

私も最初、この作業をしたとき、「毎日カフェに寄ってるから月1万5000円も使ってる」と気づいて、驚きました。見える化するだけで、「週3回にしよう」と自然に思えたんです。

挫折しそうになったら

「今日は疲れた、記録したくない」という日もあるはずです。そんな日は、記録しなくて大丈夫。

完璧を目指す必要はありません。7日のうち5日記録できれば、十分です。「昨日の分、今日まとめて書こう」でもOKです。

ステップ1のゴール

「1週間、なんとなく記録できた」という達成感を得ることです。金額が正確かどうかは、まだ気にしなくて大丈夫です。

ステップ2と3で家計簿を完成させる

ステップ2では、記録に少しだけ構造を持たせます。でも、相変わらずシンプルです。

ステップ2(2週目) 3つの費目に分ける

1週間続けられたあなたは、もう家計簿の習慣が半分身についています。次は、支出を3つに分けてみましょう。

3つの費目

1. 固定費

毎月ほぼ決まった額が出ていく支出です。

- 家賃

- 光熱費

- 通信費(スマホ、ネット)

- 保険料

- サブスク(Netflix、Spotifyなど)

2. 変動費

毎月金額が変わる、日常的な支出です。

- 食費(スーパー、外食、カフェ)

- 日用品

- 交通費

- 娯楽費

3. 特別費

たまにしか発生しない、大きな支出です。

- 冠婚葬祭

- 家電の購入

- 旅行

- 医療費(大きな出費)

記録の仕方

ノートを3つのブロックに分けて、それぞれに該当する支出を書き込みます。

【固定費】

- 家賃 65,000円

- 電気 4,500円

- ガス 3,200円

- スマホ 8,000円

【変動費】

- スーパー 2,380円

- コンビニ 450円

- 外食 3,500円

【特別費】

- なし

なぜ3つに分けるのか

支出を3つに分けると、「どこを削れば効果的か」が一目で分かります。

例えば、変動費の外食が多いなら「来月は外食を減らそう」と具体的な目標が立てられます。固定費のスマホ代が高いなら「格安SIMに変えよう」と対策が見えてきます。

2週目の終わりにやること

2週目が終わったら、1週間分の支出を合計してみましょう。

- 固定費 合計 ○○円

- 変動費 合計 ○○円

- 特別費 合計 ○○円

これで、あなたのお金の使い方の全体像が見えてきます。

ステップ3(3週目以降) 予算を決めて調整する

ここからが、家計簿の本番です。記録するだけでなく、「計画」と「改善」を始めます。

予算の立て方

まず、月の手取り収入を書き出します。

手取り収入 250,000円

次に、2週目で分かった支出の傾向をもとに、予算を立てます。

【固定費】 80,000円

- 家賃 65,000円

- 光熱費 8,000円

- 通信費 5,000円(格安SIMに変更予定)

- サブスク 2,000円

【変動費】 100,000円

- 食費 60,000円

- 日用品 10,000円

- 交通費 10,000円

- 娯楽費 20,000円

【貯金】 50,000円

【特別費】 20,000円(予備費)

予算を守るコツ

予算を立てたら、週に1回、実際の支出と比べてみます。

「今週は食費を使いすぎたから、来週は控えめにしよう」「今月は順調、このペースなら貯金目標達成できる」

こんな風に、軌道修正しながら進めていきます。

家計簿アプリを使う場合

この段階で、家計簿アプリに切り替えてもいいです。おすすめは以下の2つ。

- マネーフォワード ME(銀行口座やクレジットカードと自動連携)

- Zaim(レシート撮影機能あり、シンプルで使いやすい)

どれも無料で使えます。アプリなら、自動で費目分けしてくれたり、グラフで支出を見える化してくれるので便利です。

特に、クレジットカードやPayPayと連携すれば、ほぼ自動で家計簿が完成します。手入力の手間がほとんどなくなるので、挫折しにくくなります。

カード払いで家計簿を自動化する

実は、家計簿を楽に続けるコツは「できるだけカード払いにすること」です。

現金だとレシートを保管したり、手入力したりする手間がかかりますが、カード払いなら自動的に記録が残ります。

特に、楽天カードのような高還元率カードなら、家計簿が楽になるだけでなく、ポイントも貯まって一石二鳥です。

- 100円で1ポイント貯まる

- 楽天市場で使えばポイント最大3倍

- 家計簿アプリと連携すれば自動記録

月10万円の支出をカード払いにすれば、年間12,000ポイント。これだけでも、ちょっとした節約になります。

3週目の終わりにやること

3週間続けたら、振り返りをしましょう。

- 今月の支出の合計はいくらだったか

- 予算と比べてどうだったか

- 来月はどこを改善するか

この振り返りが、家計改善の第一歩です。

続けるための工夫

家計簿は、毎日完璧につける必要はありません。

- 週に1回まとめて記録でもOK

- レシートを写真に撮るだけでもOK

- 記録を忘れた日があってもOK

大切なのは、「完璧につけること」ではなく、「お金の流れを把握すること」です。

家計簿で挫折しないための3つのコツ

家計簿を続けていく上で、押さえておきたいコツがあります。

コツ1 細かい費目分けはしない

「食費」をさらに「主食」「副菜」「調味料」などに分ける必要はありません。細かく分けすぎると、記録が面倒になって挫折します。

最初は「固定費」「変動費」「特別費」の3つだけで十分。慣れてきたら、変動費を「食費」「日用品」「娯楽費」くらいに分けるくらいで大丈夫です。

コツ2 1円単位まで合わせようとしない

「現金の残高と家計簿の金額が合わない」と悩む人がいますが、気にしなくて大丈夫です。

家計簿の目的は、「お金の流れを把握すること」であって、「会計士のように正確な帳簿をつけること」ではありません。多少のズレは、許容範囲です。

コツ3 ご褒美を設定する

「1ヶ月続けられたら、ちょっといいスイーツを買う」「3ヶ月続けられたら、欲しかった本を買う」

こんな風に、小さなご褒美を設定すると、モチベーションが保てます。家計簿は我慢大会ではありません。楽しみながら続けることが大切です。

失敗してもやり直せばいい

「1週間記録を忘れちゃった」「もうダメだ」と諦める必要はありません。

家計簿は、何度でもやり直せます。「今日から、また始めよう」と思った瞬間が、新しいスタートです。

他人と比べない

SNSを見ると、「月の食費2万円に抑えました」とか「家計簿歴10年」とか、すごい人がたくさんいます。

でも、比べないでください。大切なのは、「昨日の自分より、今日の自分がお金の流れを把握できているか」です。自分のペースで、焦らず進んでいきましょう。

よくある質問

Q1. 家計簿は、紙とアプリ、どっちがいいですか?

A. どちらでも大丈夫です。最初は紙がおすすめ。手書きすることで、「こんなに使ってるんだ」という実感が湧きやすいからです。慣れてきたら、アプリに切り替えてもOKです。

Q2. 夫婦で家計簿をつける場合、どうすればいいですか?

A. まずは自分の支出だけを記録してみてください。慣れてきたら、夫婦で共有する家計簿を作るといいです。アプリなら、共有機能があるものもあります。

Q3. クレジットカードの支出も記録すべきですか?

A. はい、記録してください。カード払いも立派な支出です。「カード払い」として記録し、引き落とし日に「口座から引き落とし」とメモするだけでOKです。むしろ、カード払いにすれば家計簿アプリと連携して自動記録できるので、手間が減ります。

まとめ 今日からあなたも家計簿を始めよう

ここまで読んでくださって、ありがとうございます。家計簿のつけ方は、決して難しくないことが伝わったでしょうか。

3ステップのおさらい

- ステップ1 ざっくり記録する(1週間)

- ステップ2 3つの費目に分ける(2週目)

- ステップ3 予算を決めて調整する(3週目以降)

たったこれだけです。

今日やるべきこと

この記事を読み終えたあなたがやるべきことは1つだけ。

ノートを1冊用意するか、スマホのメモアプリを開いて、今日使ったお金を1つだけ記録してください。

たったこれだけ。でも、この小さな一歩が、あなたの家計を変える最初の行動になります。

未来のあなたへ

1週間後、あなたは「意外と記録できてる」と思えるはずです。1ヶ月後には、お金の使い方の傾向が見えてきます。3ヶ月後には、家計簿が習慣になり、月3万円の貯金も自然と増え始めています。

家計簿を始めるのに、遅すぎるということはありません。大切なのは「今日始めるかどうか」です。

1年後、あなたは今日の自分に感謝しているはずです。「あのとき、家計簿を始めてよかった」と。

さあ、ノートとペンを手に取って、あなたの家計改善をスタートさせましょう。未来のあなたが、笑顔で振り返る日が必ず来ますから。

次に読んでほしい記事

家計簿をつけて支出が見えてきたら、次は「固定費の削減」に取り組みましょう。

固定費削減で人生が変わる!月3万円浮かせる具体的な方法を徹底解説

この記事では、スマホ代、保険料、サブスクなど、毎月確実に出ていく固定費を削減する方法を詳しく解説しています。家計簿で現状を把握したら、次はこの記事を読んで、実際にお金を浮かせる行動を始めてください。月3万円浮かせられれば、年間36万円。これが貯金や投資に回せるようになります。

コメント