【2026年最新】老後資金はいくら必要?「2000万円」に惑わされない40代からの完全シミュレーション

はじめに

「老後資金、2000万円必要って聞くけど本当?」「自分の場合、いくら貯めればいいの?」そんな不安を抱えていませんか。

テレビやネットで「老後2000万円問題」という言葉を見るたびに、心がざわつく。でも、「2000万円って、誰にでも当てはまる数字なの?」「独身の場合は?」「40代からじゃ遅い?」と、具体的なことは分からないまま。

実は、老後に必要なお金は、一人ひとり全然違います。独身か夫婦か、都会か地方か、持ち家か賃貸か。生活スタイルによって、必要額は大きく変わるんです。

そして、2026年の今、もう1つ考えるべきことがあります。それは**インフレ(物価上昇)**です。昔の2000万円と今の2000万円は、価値が違います。物価が上がり続ける今だからこそ、正しい計算方法を知る必要があるんです。

この記事では、2026年最新の年金データと物価動向をもとに、40代のあなたが「本当に必要な老後資金」を具体的にシミュレーションします。難しい計算式は使いません。高校生でも分かるように、やさしく解説します。

読み終わる頃には、「自分の場合はいくら必要か」が明確になり、「今日から何をすればいいか」が分かるはずです。

なぜ「2000万円」という数字に、みんな不安になるのか

2019年、金融庁の報告書で「老後30年間で約2000万円不足する」という試算が発表されました。これが「老後2000万円問題」として大きな話題になったんです。

でも、ちょっと待ってください。この「2000万円」、実は誰にでも当てはまる数字ではないんです。

この試算の前提条件を見てみましょう。夫65歳以上、妻60歳以上の夫婦のみの無職世帯。毎月の支出が約26万円、年金収入が約21万円。つまり、毎月5万円の赤字が30年間続くと、5万円×12ヶ月×30年で1800万円、約2000万円不足するという計算です。

「えっ、夫婦前提なの?」「毎月26万円も使う?」「独身の場合は?」そうなんです。この数字は、あくまで「モデルケース」なんです。

独身の人、夫婦でも子どもがいる人、地方に住む人、持ち家がある人。それぞれ、必要な金額は全然違います。だから、「2000万円」という数字だけを見て、一喜一憂する必要はないんです。

そして、もう1つ重要なこと。

2019年の2000万円と、2026年の2000万円は、価値が違います。この数年、物価が上がり続けています。食品も、光熱費も、ガソリン代も、以前より高くなりました。

つまり、**「昔の2000万円より、今はもっと必要かも」**という視点も必要なんです。

でも、不安になる必要はありません。大切なのは、「自分の場合はいくら必要か」を正しく計算することです。

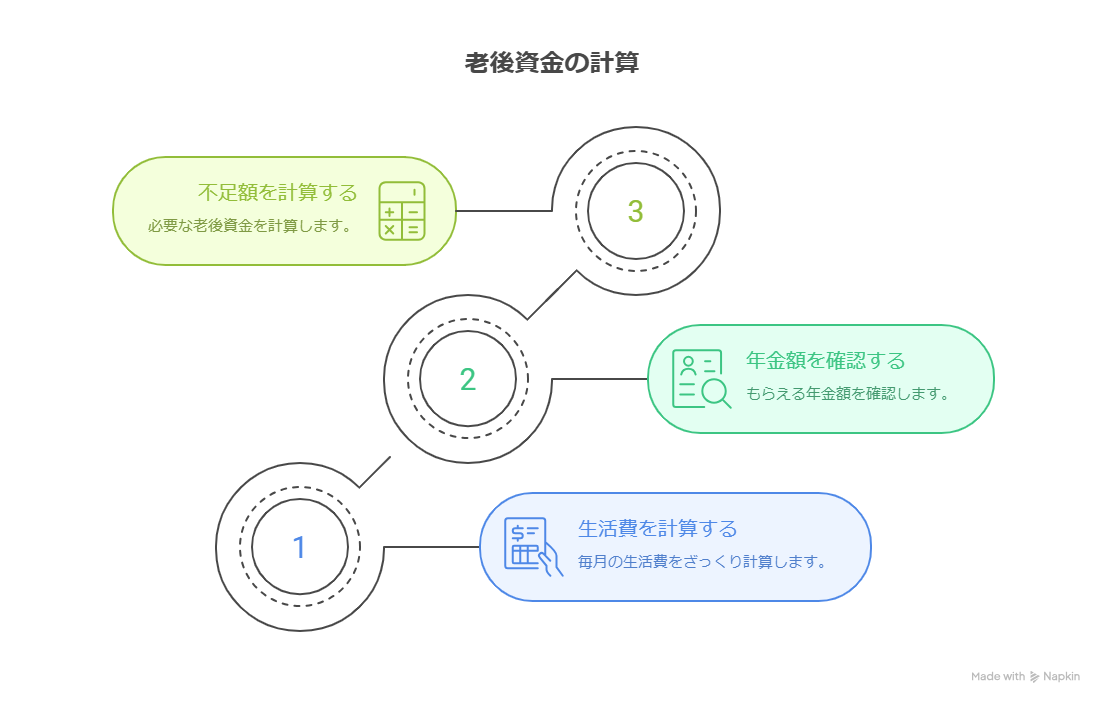

老後資金の計算は、たった3ステップで完結する

老後資金の計算、難しそうに見えますよね。でも、実はたった3ステップで簡単に計算できるんです。

ステップ1 老後の生活費を計算する

毎月いくらで生活するか、ざっくり計算します。今の生活費の7割が目安です。

ステップ2 もらえる年金額を確認する

ねんきん定期便を見るか、ネットで試算できます。

ステップ3 不足額を計算する

以下の数式に自分の数字を当てはめてみましょう。

$$\text{必要な老後資金} = (\text{毎月の生活費} – \text{毎月の年金額}) \times 12\text{ヶ月} \times \text{老後の年数}$$

たったこれだけです。電卓があれば、10分で計算できます。

準備するものも簡単です。ねんきん定期便(なければ想定額でOK)、電卓、紙とペン。これだけで、あなたの老後資金が分かります。

40代独身の場合、本当に必要な老後資金はいくら?

では、具体的に計算してみましょう。まずは、40代独身の場合です。

独身Aさん(45歳・地方在住)のケース

| 項目 | 金額(月額/総額) | 備考 |

|---|---|---|

| 老後の生活費 | 140,000円 | 現役時代の7割 |

| 予想年金額 | 120,000円 | 厚生年金想定 |

| 毎月の不足額 | 20,000円 | – |

| 20年間の不足総額 | 4,800,000円 | 意外と少ない? |

独身Aさんの場合、老後資金は約500万円あれば大丈夫ということです。

「えっ、500万円?2000万円じゃないの?」と思いましたよね。そうなんです。独身で、年金がそこそこもらえて、生活費を抑えられる人なら、500万円〜800万円程度で足りるケースが多いんです。

ただし、ここに大きな落とし穴があります。

賃貸派の人は要注意!

上記の計算には、家賃が含まれていません。持ち家前提の計算なんです。

賃貸の場合、家賃が毎月5万円〜7万円かかります。これを20年間で計算すると、

- 月5万円の場合 → 5万円 × 12ヶ月 × 20年 = 1,200万円

- 月7万円の場合 → 7万円 × 12ヶ月 × 20年 = 1,680万円

つまり、賃貸派の独身者は、1500万円〜2000万円が目安になります。

これが、持ち家と賃貸の最大の違いです。不動産関係の仕事をしていた私から言わせてもらえば、老後の家賃負担は、想像以上に重いです。

地方暮らしの車の維持費も忘れずに

地方に住んでいる場合、車は必須です。車の維持費(車検、保険、ガソリン代、税金)が月2万円〜3万円かかります。

この費用も、老後の生活費に含めておきましょう。

独身の場合の目安(2026年版)

- 持ち家・地方 → 500万円〜800万円

- 賃貸・地方 → 1500万円〜2000万円

- 賃貸・都会 → 2000万円〜2500万円

40代から準備を始めれば、月2万円〜5万円の貯金で十分間に合います。

40代夫婦の場合、家族の未来を守る老後資金はいくら?

次に、40代夫婦の場合を見てみましょう。

夫婦Bさん(夫45歳、妻43歳・持ち家あり)のケース

| 項目 | 金額(月額/総額) | 備考 |

|---|---|---|

| 老後の生活費 | 210,000円 | 現役時代の7割 |

| 予想年金額 | 180,000円 | 夫婦合算・厚生年金 |

| 毎月の不足額 | 30,000円 | – |

| 20年間の不足総額 | 7,200,000円 | 持ち家前提 |

夫婦Bさんの場合、老後資金は約700万円〜800万円ということです。

「あれ?夫婦でも1000万円以下?」と思ったかもしれません。そうなんです。持ち家があって、年金がしっかりもらえて、生活費を抑えられれば、夫婦でも1000万円以下で足りることもあるんです。

ただし、夫婦の場合は注意点があります。

追加で考えるべき費用

- どちらかが亡くなった後の生活費(年金が減る) → プラス300万円

- 介護費用(二人分の可能性) → プラス300万円〜500万円

- 住居のメンテナンス費用(持ち家) → プラス200万円〜300万円

これらを考えると、プラス500万円〜1000万円は見ておいた方が安心です。

夫婦の場合の目安(2026年版)

- 持ち家 → 1000万円〜1500万円

- 賃貸(月7万円) → 2500万円〜3000万円

賃貸派の夫婦の場合、やはり家賃負担が重くのしかかります。

20年間の家賃 7万円 × 12ヶ月 × 20年 = 1,680万円

これに生活費不足分を加えると、2500万円〜3000万円になるんです。

40代から準備を始めれば、月4万円〜8万円の貯金で間に合います。夫婦で協力すれば、決して無理な金額ではありません。

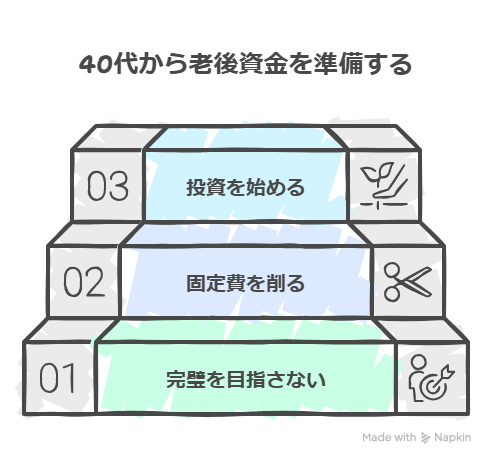

老後資金ゼロから、40代で始める3つの鉄則

「40代からじゃ遅い?」と思っていませんか。大丈夫です。40代から始めても、十分間に合います。

鉄則1 完璧を目指さない

「2000万円貯めなきゃ」と思うと、プレッシャーで動けなくなります。まずは、自分に必要な金額を計算して、その半分を目標にしましょう。500万円でも、ゼロよりずっとマシです。

鉄則2 固定費を削る

貯金を増やす一番の近道は、支出を減らすことです。特に、固定費(スマホ代、保険料、サブスク)を見直せば、月3万円〜5万円は簡単に浮きます。

この浮いたお金を、そのまま貯金に回す。これだけで、年間36万円〜60万円貯まります。10年で360万円〜600万円です。

鉄則3 投資も少しずつ始める、新NISAを活用

貯金だけでは、物価上昇(インフレ)に負けてしまいます。月1万円からでいいので、積立投資を始めましょう。

2024年に始まった新NISAも、2026年の今ではすっかり定着しました。40代はまだ「運用期間」を20年以上確保できる、最後のチャンスです。

新NISAの成長投資枠も活用すれば、年間360万円まで非課税で投資できます。つみたて投資枠だけでなく、成長投資枠も使って、効率的に資産を増やしましょう。

40代から月3万円を積立投資(年利5%と仮定)すれば、20年後には1200万円以上になります。元本は720万円なので、約500万円も増える計算です。

焦らなくて大丈夫。今日から、できることを1つずつ始めましょう。

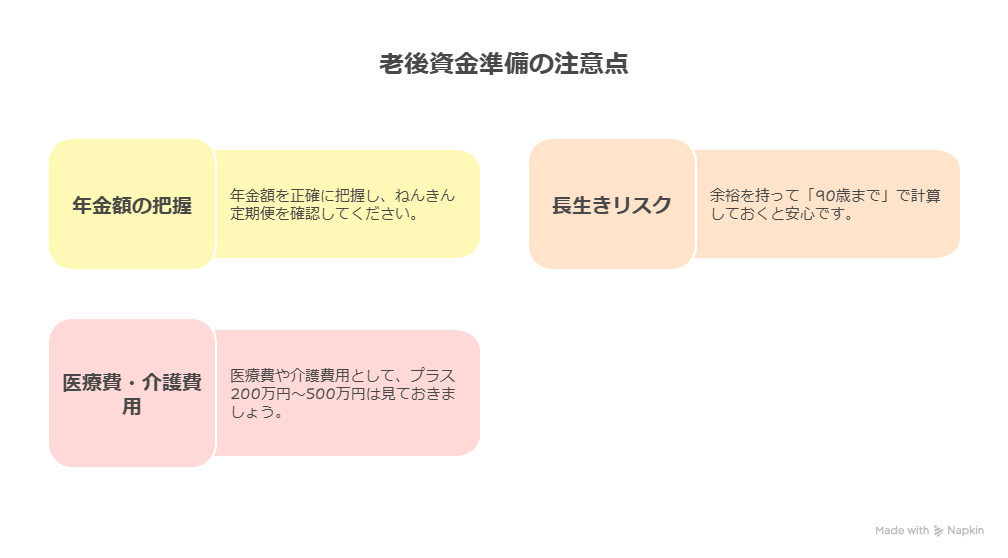

失敗しないために、押さえておきたい3つの注意点

最後に、老後資金の準備で失敗しないための注意点をお伝えします。

注意点1 年金額を正確に把握する

「だいたいこれくらいもらえるだろう」という曖昧な想定は危険です。ねんきん定期便を必ず確認してください。ネットでも簡単に試算できます。

「ねんきんネット」にログインしてみましょう

IDを忘れた方は、ハガキで届く「ねんきん定期便」を探すだけでもOKです。数字を見るのは怖いかもしれませんが、「敵の正体(必要な金額)」さえ分かれば、不安の半分は消し飛びますよ。

年金額が想定より少なかった場合、老後資金が500万円〜1000万円足りない、ということもあり得ます。

注意点2 長生きリスクを考える

「85歳まで」と想定しても、実際は90歳、95歳まで生きるかもしれません。日本人の平均寿命は、男性81歳、女性87歳です。でも、半分の人はそれ以上生きます。

長生きは嬉しいことですが、お金の面では「リスク」でもあります。想定より5年長く生きたら、プラス300万円〜500万円必要です。

余裕を持って、「90歳まで」で計算しておくと安心です。

注意点3 医療費・介護費用を忘れない

老後の生活費に、医療費や介護費用が含まれていますか。高齢になると、病院に行く頻度が増えます。入院したり、介護が必要になったりすることも。

医療費・介護費用として、プラス200万円〜500万円は見ておきましょう。これがあるだけで、心の余裕が全然違います。

不安を煽るつもりはありません。でも、現実を知って、備えることが大切です。

まとめ 今日から始める、あなたの老後資金準備

ここまで読んでくださって、ありがとうございます。老後資金は、決して難しくないことが伝わったでしょうか。

3つのポイント

- 老後資金は人それぞれ、自分に必要な金額を計算しよう

- 持ち家か賃貸かで、必要額が1000万円以上変わる

- 40代から始めても十分間に合う、焦らず少しずつ

「2000万円も貯められない」と諦めないでください。持ち家があれば、独身なら500万円〜800万円、夫婦なら1000万円〜1500万円で足りることも多いんです。

ただし、賃貸派の人は、家賃負担を忘れずに計算してください。これが、老後資金計算の最大のポイントです。

大切なのは、今日から行動することです。

今日やるべきこと

まずは、ねんきん定期便を確認してください。そして、今の生活費を紙に書き出してください。たったこれだけで、あなたの老後資金が見えてきます。

1年後、あなたは今日の自分に感謝しているはずです。「あのとき、一歩踏み出してよかった」と。

さあ、紙とペンを手に取って、あなたの老後資金計算をスタートさせましょう。未来のあなたが、笑顔で振り返る日が必ず来ますから。

次に読んでほしい記事

老後資金の必要額が分かったら、次は「実際に貯める方法」を学びましょう。

固定費削減で人生が変わる!月3万円浮かせる具体的な方法を徹底解説

スマホ代、保険料、サブスクなど、毎月確実に出ていく固定費を削減する方法を詳しく解説しています。老後資金を貯めるには、まず支出を減らすことが最優先です。この記事を読んで、今日から月3万円浮かせる行動を始めてください。月3万円を20年間貯めれば、720万円。これだけで、老後資金の大部分がカバーできます。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/51309300.a4947283.51309301.95838ddf/?me_id=1204105&item_id=10053843&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ft-time%2Fcabinet%2Fnumata%2F07933226%2F10319498%2Frougosikin1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント