住宅ローン繰り上げ返済は損?投資と比較して正解を見つける完全ガイド

はじめに

「住宅ローンの繰り上げ返済、した方がいいのかな?」「それとも、そのお金を投資に回した方が得なの?」そんな悩みを抱えていませんか。

ボーナスが出るたびに、「繰り上げ返済すべきか、貯金すべきか、投資すべきか」と迷う。ネットで調べると、「繰り上げ返済は損」という意見と「早く返した方がいい」という意見が両方あって、余計に混乱する。

実は、繰り上げ返済が「得か損か」は、あなたの状況によって全然違います。金利、借入残高、年齢、家族構成。これらによって、正解は変わるんです。

そして、意外と知られていないのが「手数料」の存在。繰り上げ返済にも、借り換えにも、お金がかかります。この費用を知らずに決断すると、逆に損することもあるんです。

この記事では、「繰り上げ返済すべきか、投資すべきか」を、手数料も含めて誰でも判断できるように分かりやすく解説します。難しい計算式は使いません。高校生でも理解できるように、やさしく説明します。

読み終わる頃には、「自分の場合はどうすべきか」が明確になり、「今日から何をすればいいか」が分かるはずです。

なぜ「繰り上げ返済は損」と言われるようになったのか

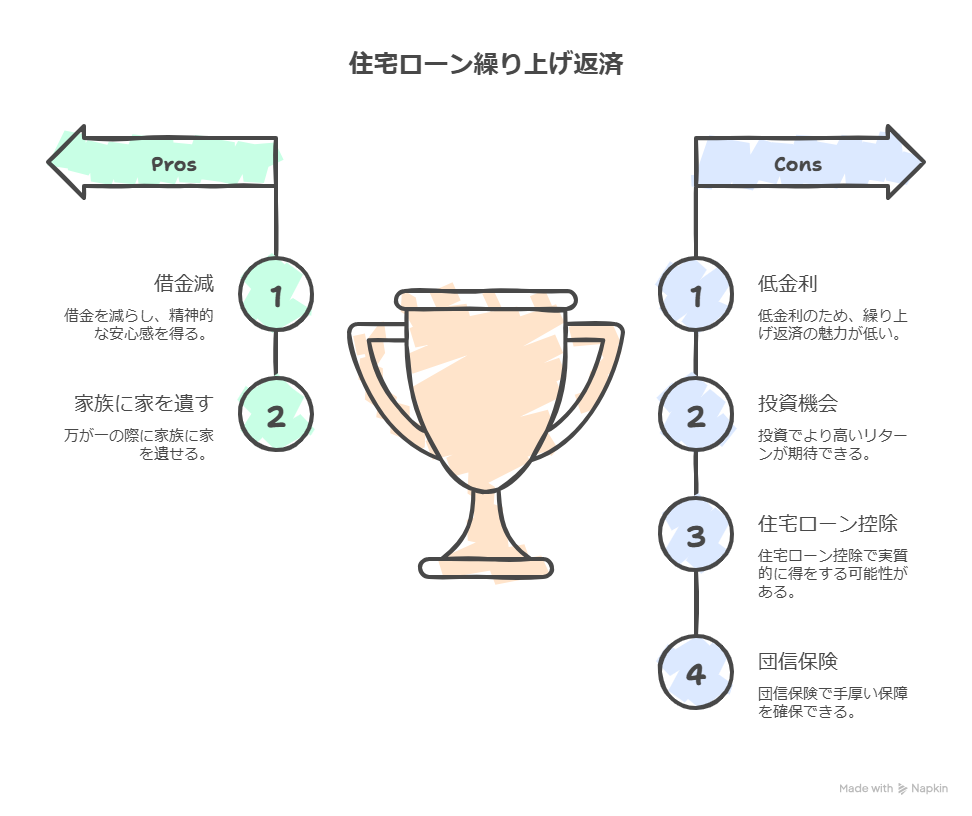

昔は、「住宅ローンは早く返すべき」というのが常識でした。親世代から「借金は悪だ、早く返しなさい」と言われた人も多いでしょう。

でも、2020年代に入って、「繰り上げ返済は損かもしれない」という声が増えてきました。なぜでしょうか。

理由1 住宅ローン金利が史上最低レベルになった

2026年現在、住宅ローンの金利は変動金利で0.5%〜0.7%程度、固定金利でも1.0%〜1.5%程度です。これ、めちゃくちゃ低いんです。

バブル期には金利8%なんて時代もありました。そんな時代なら、繰り上げ返済は絶対に正解です。でも、今は違います。

金利0.5%のローンを繰り上げ返済するということは、「年利0.5%で運用している」のと同じです。これって、正直、魅力的ではないですよね。

ただし、2026年現在、日銀の金融政策が変わり、金利上昇の兆しが見え始めています。変動金利0.5%が、ずっと続くとは限りません。この点は、後ほど詳しく説明します。

理由2 投資のハードルが下がった

昔は、投資といえば「お金持ちがやるもの」「難しい」「危ない」というイメージでした。でも、今は違います。

2024年に新NISAが始まり、投資が一気に身近になりました。月1万円から、スマホで簡単に、非課税で投資できる。しかも、長期のインデックス投資なら、年利3%〜5%のリターンが期待できます。

金利0.5%のローンを返すために繰り上げ返済するより、年利5%で運用できる投資にお金を回した方が得じゃない?こう考える人が増えたんです。

理由3 住宅ローン控除という裏技がある

住宅ローン控除(住宅借入金等特別控除)を使えば、年末のローン残高の0.7%が税金から戻ってきます。

つまり、金利0.5%のローンを借りていても、0.7%の控除が受けられれば、実質的には「借りた方が得」という逆転現象が起きるんです。

「借金してる方が、お金が戻ってくる」なんて、不思議な話ですよね。でも、これが現実です。

理由4 住宅ローンは「世界最強の生命保険」でもある

これ、意外と知られていないんですが、住宅ローンには団体信用生命保険(団信)がついています。

もし、あなたに万が一のことがあったら、ローン残高がゼロになります。家族に家を遺せます。これ、実はすごい保険なんです。

繰り上げ返済をして借金を減らすということは、この「保険金」の枠を減らすことでもあります。低金利なら、あえて借金を残しておくことで、手厚い保障を確保し続けるという戦略もありなんです。

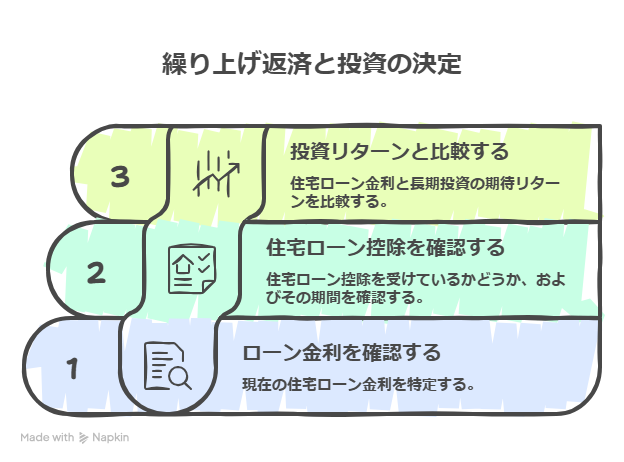

繰り上げ返済と投資、どちらが得か判断する3ステップ

「結局、自分の場合はどうすればいいの?」と思いますよね。判断するのは簡単です。たった3ステップで分かります。

ステップ1 住宅ローンの金利を確認する

今のローンの金利は何%ですか?借入時の契約書を見るか、銀行のウェブサイトで確認できます。

ステップ2 住宅ローン控除を受けているか確認する

年末調整や確定申告で、住宅ローン控除を受けていますか?受けている場合、いつまで受けられますか?

ステップ3 投資の期待リターンと比較する

長期のインデックス投資(全世界株式など)の期待リターンは年3%〜5%です。あなたのローン金利と比べてどうですか?

この3ステップで、答えが見えてきます。

準備するものも簡単です。住宅ローンの契約書(またはネットで金利を確認)、電卓、紙とペン。これだけで、あなたの正解が分かります。

ステップ1で分かる、あなたのローン金利は高い?低い?

では、具体的に見ていきましょう。まずは、あなたのローン金利が「高いのか低いのか」を判断します。

金利0.5%以下の場合

結論 繰り上げ返済より投資が有利

金利0.5%のローンを繰り上げ返済しても、節約できる利息は年0.5%だけです。一方、投資の期待リターンは年3%〜5%です。

100万円をどう使うか、比較してみましょう。

繰り上げ返済(金利0.5%)による節約額

$$1,000,000円 \times 0.005 = 5,000円 / 年$$

新NISA投資(期待リターン5%)による運用益

$$1,000,000円 \times 0.05 = 50,000円 / 年$$

その差は年間で45,000円にもなります。

10年で45万円、20年で90万円の差がつきます。これ、大きいですよね。

金利0.5%以下のローンを持っている人は、繰り上げ返済するより、投資にお金を回した方が得です。

金利1.0%〜1.5%の場合

結論 状況による、慎重に判断

金利1.0%〜1.5%になると、微妙なラインです。投資のリターン(年3%〜5%)と比べると、まだ投資の方が有利ですが、差は縮まります。

2026年現在、変動金利が上昇傾向にあります。もし金利が1.5%〜2.0%を超えてきたら、投資のリターン(年利3%程度を想定した場合)との差が縮まり、繰り上げ返済の優先度が上がります。

この場合、以下の要素も考慮して判断します。

- 投資のリスクを取れるか(株価が下がっても大丈夫か)

- 住宅ローン控除を受けているか(受けていれば投資が有利)

- 心理的な安心感(借金を減らしたい気持ちが強いか)

リスクを取れる人、住宅ローン控除を受けている人は、投資が有利です。逆に、「借金があると不安で眠れない」という人は、繰り上げ返済もありです。

金利2.0%以上の場合

結論 繰り上げ返済が有利

金利2.0%以上のローンを持っている場合、繰り上げ返済を優先しましょう。

投資の期待リターンは年3%〜5%ですが、これは「期待」であって「確実」ではありません。株価が下がる年もあります。

一方、繰り上げ返済による利息節約は「確実」です。金利2.0%のローンを100万円返せば、確実に年20,000円の利息を節約できます。

確実に年2%のリターンが得られる「繰り上げ返済」と、不確実な投資。このバランスを考えると、金利2.0%以上なら繰り上げ返済が正解です。

ステップ2と3で決める、住宅ローン控除と投資のバランス

次に、住宅ローン控除と投資を組み合わせた戦略を考えます。

住宅ローン控除を最大限活用する

住宅ローン控除は、年末のローン残高の0.7%が税金から戻ってきます。控除期間は、新築なら最長13年、中古なら最長10年です。

例えば、年末のローン残高が3,000万円の場合、

3,000万円 × 0.7% = 21万円

年間21万円が戻ってきます。これ、めちゃくちゃ大きいですよね。

控除期間中は繰り上げ返済しない方が得

金利0.5%のローンで、住宅ローン控除0.7%を受けている場合、実質的な金利はマイナス0.2%です。

つまり、「借りてる方が得」という状況なんです。こんなとき、わざわざ繰り上げ返済する必要はありません。

住宅ローン控除を受けている人は、控除期間が終わるまで繰り上げ返済を待ち、そのお金を投資に回しましょう。

控除期間が終わったら、どうする?

住宅ローン控除が終わったら、改めて判断します。

- 金利0.5%以下 → 引き続き投資が有利

- 金利1.0%〜1.5% → 一部繰り上げ返済、一部投資

- 金利2.0%以上 → 繰り上げ返済を優先

控除が終わっても、金利が低ければ投資が有利です。焦って繰り上げ返済する必要はありません。

40代・50代の方へ 退職金で一括返済すべき?

退職金が入ったら、「ローンを全額返そう」と考える人が多いです。でも、ちょっと待ってください。

退職金で全額返済すると、手元のお金がなくなります。老後の生活費、医療費、介護費。これらを考えると、退職金は手元に残しておいた方が安心です。

金利が低ければ、退職金を投資に回して運用しながら、ローンは少しずつ返していく方が得なケースもあります。

投資の具体的な方法

「投資って、何をすればいいの?」と思いますよね。初心者におすすめなのは、長期のインデックス投資です。

新NISAのつみたて投資枠を使って、全世界株式や米国株式のインデックスファンドを毎月コツコツ買う。これだけです。

月3万円を20年間、年利5%で運用すれば、約1,230万円になります。元本は720万円なので、510万円も増える計算です。

この威力を知ると、「繰り上げ返済してる場合じゃない」と思えてきませんか。

【要注意】「手数料」と「諸費用」で赤字にならないために

ここまで読んで、「よし、繰り上げ返済しよう!」または「借り換えしよう!」と思った人、ちょっと待ってください。

繰り上げ返済にも、借り換えにも、手数料がかかります。この費用を知らずに決断すると、逆に損することもあるんです。

繰り上げ返済にかかる手数料

| 項目 | 費用の目安 | 注意点 |

|---|---|---|

| 一部繰り上げ返済 | 0円〜33,000円 | ネット銀行なら無料が多い |

| 全額(一括)返済 | 11,000円〜55,000円 | 窓口だと高くなる傾向 |

ネット銀行や一部のメガバンクは、一部繰り上げ返済の手数料が無料です。でも、窓口で手続きすると、1回あたり33,000円かかる銀行もあります。

年間5,000円の利息を節約するために、手数料33,000円払ったら、元を取るのに6年以上かかります。これ、本末転倒ですよね。

繰り上げ返済をするなら、必ずネットで手続きしてください。

全額(一括)返済の場合の追加費用

全額返済する場合、手数料に加えて、以下の費用がかかることもあります。

- 保証料の精算事務手数料

- 抵当権抹消の登記費用(司法書士への報酬含む)

合計で5万円〜10万円程度かかるケースもあります。

借り換えにかかる諸費用

「金利が高いから、借り換えよう」と考える人もいるでしょう。でも、借り換えには結構なお金がかかります。

| 項目 | 費用の目安 |

|---|---|

| 事務手数料 | 融資額の2.2%程度 |

| 印紙代 | 2万円〜6万円 |

| 登録免許税 | 融資額の0.4%程度 |

| 司法書士への報酬 | 5万円〜10万円 |

| 合計 | 30万円〜80万円 |

例えば、2,000万円のローンを借り換える場合、

- 事務手数料 2,000万円 × 2.2% = 44万円

- 登録免許税 2,000万円 × 0.4% = 8万円

- その他諸費用 約10万円

合計で約60万円かかります。

「返済で浮く利息」よりも「払う諸費用」の方が高くなっては本末転倒です。

特に借り換えを検討する場合は、以下の条件を満たしているか確認してください。

- 残りの返済期間が10年以上

- ローン残高が1,000万円以上

- 金利差が0.5%以上

この3つの条件を満たしていないと、諸費用の方が高くついて、損する可能性があります。

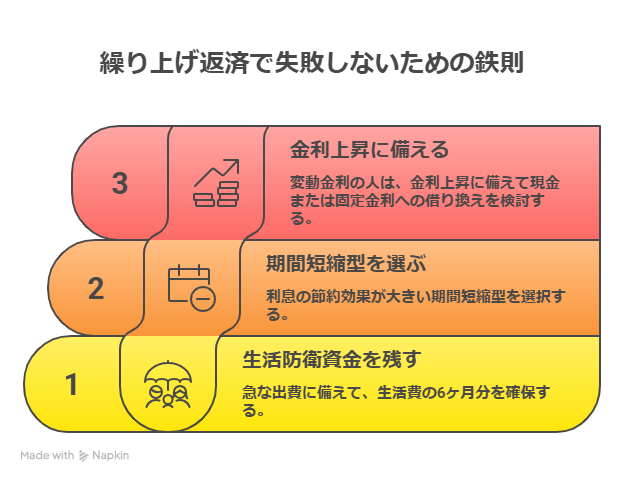

繰り上げ返済で失敗しないための3つの鉄則

最後に、繰り上げ返済で失敗しないための鉄則をお伝えします。

鉄則1 生活防衛資金は絶対に残す

「繰り上げ返済しよう!」と張り切って、貯金を全額ローン返済に使ってはいけません。

病気、失業、車の故障、家の修繕。急な出費は必ず起こります。そのとき、貯金がゼロだと、カードローンを借りることになります。カードローンの金利は10%〜15%。住宅ローンの金利0.5%とは比べ物になりません。

生活費の6ヶ月分は、絶対に手元に残しておきましょう。一人暮らしなら100万円〜150万円、家族がいるなら200万円〜300万円が目安です。

鉄則2 繰り上げ返済は「期間短縮型」を選ぶ

繰り上げ返済には、「期間短縮型」と「返済額軽減型」の2種類があります。

- 期間短縮型 → 返済期間が短くなる(利息の節約効果が大きい)

- 返済額軽減型 → 毎月の返済額が減る(利息の節約効果は小さい)

どちらを選ぶべきか。答えは、期間短縮型です。

同じ100万円を繰り上げ返済しても、期間短縮型の方が利息の節約額が大きいんです。返済額軽減型は、毎月の負担は減りますが、トータルで見ると損です。

鉄則3 変動金利の人は将来の金利上昇に備える

変動金利でローンを組んでいる人は、金利が上がるリスクがあります。

今は0.5%でも、将来1.0%、2.0%になるかもしれません。そうなったら、繰り上げ返済が有利になる可能性があります。

変動金利の人は、「金利が上がったら繰り上げ返済する」という選択肢も残しておきましょう。全額投資に回すのではなく、一部は現金で持っておくと安心です。

心配性な人は、固定金利への借り換えも検討してください。金利は少し高くなりますが、安心感は買えます。

まとめ 今日から始める、あなたの正解

ここまで読んでくださって、ありがとうございます。繰り上げ返済すべきか、投資すべきか、答えが見えてきたでしょうか。

3つのポイント

- 金利0.5%以下なら投資が有利、金利2.0%以上なら繰り上げ返済が有利

- 住宅ローン控除を受けている間は、繰り上げ返済を待つ

- 繰り上げ返済も借り換えも手数料がかかる、必ず計算してから決断

「繰り上げ返済は損」と一概には言えません。でも、金利が低く、住宅ローン控除を受けている今は、投資の方が有利なケースが多いんです。

そして、繰り上げ返済をする場合も、手数料を必ず確認してください。ネットで無料でできるなら得ですが、窓口で数万円払うなら損です。

大切なのは、自分の状況に合わせて判断することです。

今日やるべきこと

まずは、住宅ローンの契約書を引っ張り出して、金利を確認してください。そして、住宅ローン控除をいつまで受けられるか、確認してください。

次に、銀行のウェブサイトで、繰り上げ返済の手数料を調べてください。

たったこれだけで、あなたの正解が見えてきます。

1年後、あなたは今日の自分に感謝しているはずです。「あのとき、正しい判断ができてよかった」と。

さあ、契約書を手に取って、あなたのローン金利を確認しましょう。そして、投資を始めるか、繰り上げ返済するか、納得のいく決断をしてください。

未来のあなたが、笑顔で振り返る日が必ず来ますから。

次に読んでほしい記事

繰り上げ返済より投資が有利だと分かったあなたへ。次は「投資の始め方」を学びましょう。

投資の勉強、何から始めればいい?初心者が最短で身につける完全ロードマップ

この記事では、投資の超基本から、新NISAの始め方、おすすめのインデックスファンドまで、初心者が知るべきすべてを解説しています。「投資って難しそう」「何から勉強すればいいか分からない」という人は、まずこの記事を読んでください。投資の世界への最初の一歩が、ここにあります。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/5130c35d.4b78ffae.5130c35e.5b97c89a/?me_id=1227333&item_id=10015912&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Froomy%2Fcabinet%2F500cart_all%2F500cart_11g%2Fp5-6%2Fymz5506-07550-0_gt01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント